Accuse, veleni e continui botta e risposta, ecco costa sta accadendo al Varese Calcio e gli screzi non coinvolgono solo i soci di minoranza e maggioranza, come vi abbiamo raccontato solo pochi giorni fa in merito alla guerra social, ma anche i membri del Consiglio di amministrazione e altre figure che ruotano accanto alla dirigenza. Il tutto, clamorosamente, avviene in pubblico, su facebook, dove i commenti non coinvolgono più semplici tifosi che esprimono la loro, ma i dirigenti stessi che pongono domande e discutono tra loro in una situazione grottesca, da dilettanti allo sbaraglio. L’ultimo episodio si è registrato poche ore fa e ha visto protagonista Franco Colombo, membre del Cda che domenica scorsa ha assistito alla partita finale del Varese accanto al poi dimissionario Fabio Baraldi.

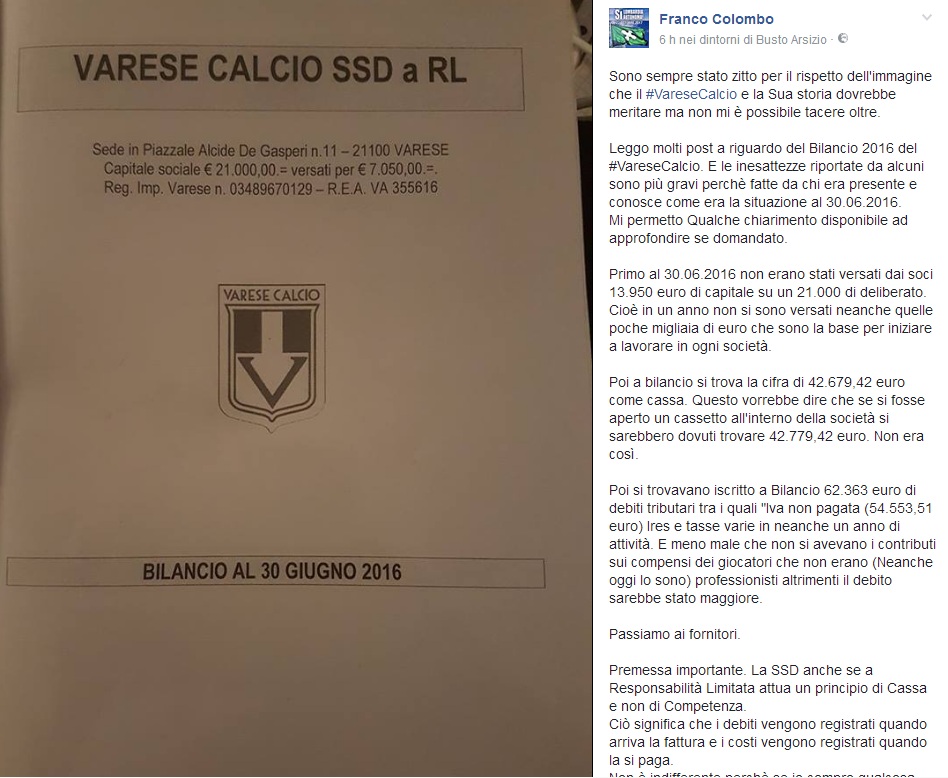

Con un post pubblico che riportiamo solo in parte, Colombo ha parlato delle cifre del Varese: “Al 30/06/2016 non erano stati versati dai soci 13.950 euro di capitale su un 21.000 di deliberato. Cioè in un anno non si sono versati neanche quelle poche migliaia di euro che sono la base per iniziare a lavorare in ogni società. Poi a bilancio si trova la cifra di 42.679,42 euro come cassa. Questo vorrebbe dire che se si fosse aperto un cassetto all’interno della società si sarebbero dovuti trovare 42.779,42 euro. Non era così”.

Con un post pubblico che riportiamo solo in parte, Colombo ha parlato delle cifre del Varese: “Al 30/06/2016 non erano stati versati dai soci 13.950 euro di capitale su un 21.000 di deliberato. Cioè in un anno non si sono versati neanche quelle poche migliaia di euro che sono la base per iniziare a lavorare in ogni società. Poi a bilancio si trova la cifra di 42.679,42 euro come cassa. Questo vorrebbe dire che se si fosse aperto un cassetto all’interno della società si sarebbero dovuti trovare 42.779,42 euro. Non era così”.

E i debiti? 62.363 euro quelli tributari “tra i quali Iva non pagata (54.553,51 euro) Ires e tasse varie in neanche un anno di attività. Premessa importante. La SSD anche se a Responsabilità Limitata attua un principio di Cassa e non di Competenza. Ciò significa che i debiti vengono registrati quando arriva la fattura e i costi vengono registrati quando la si paga. Non è indifferente perchè se io compro qualcosa (bene o servizio) in una stagione ma la fattura mi arriva nella stagione successiva il debito/costo ricade sotto la responsabilità di altri. E così è avvenuto per parecchie centinaia di migliaia di euro. Alla data di redazione del bilabcio venivano riportati più di 20.000 di bollette energetiche non registrate perchè non arrivate le fatture o non registrate riportate nell’ultima pagina del bilancio oltre ad altre fatture da ricevere per circa 46.000 euro. Oltre a questi invece iscritto a Bilancio fornitori da saldare per 67.761,50. Per bilanciare questo passivo le rimanenze finali (Che sono un elemento attivo del.conto economico) sono state valorizzate a 35.000. Giusto? Sbagliato? È stata una presa d’atto ma servita sicuramente a bilanciare meglio i conti. I crediti iscritti a Bilancio a fronte di questi dati erano 100.463 euro”.

E il bilancio? “Nessuno lo ha certificato – dichiara Colombo -; è stato redatto con il supporto di professionisti come avviene per ogni srl ma la decisione di come apporre la cifre, nel rispetto dei principi contabili, spetta alla proprietà”.

Il passaggio delle quote: “Qualcuno parla di quote regalate (quote neanche versate nella loro totalità) come se regalare debiti, tantissimi dei quali mai visti prima dell’arrivo delle fatture perchè non registrati, fosse un regalo”.

Poi conclude: “Quando si parte travolti da entusiasmo è facile poter sbagliare e non si può colpevolizzare chi cade in questo sbaglio. Ma dire cose inesatte e tendenziose per fare apparire cose diverse dalla realtà è un atto non solo deprecabile ma meschino. Scusate ritorno nel mio silenzio. #ilvaresemeritaverità”.

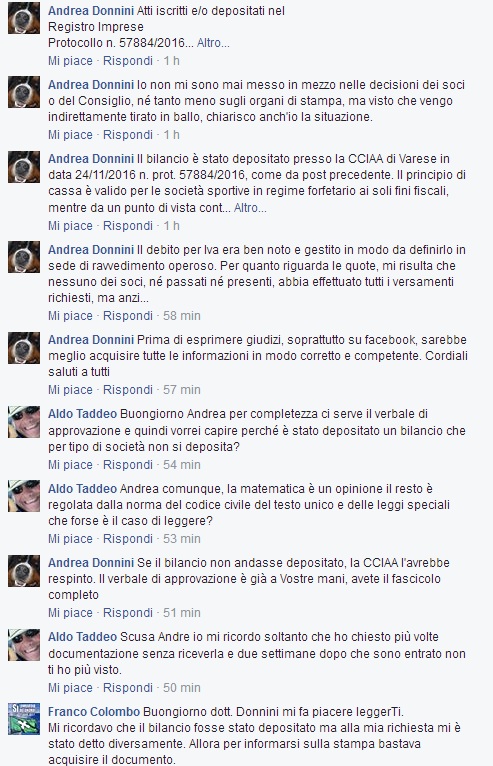

Le sue parole sono subito rimbalzate e poco dopo è arrivata la risposta, come commento, del commercialista Andrea Donnini che ha voluto smentire e precisare: ” Il bilancio è stato depositato presso la CCIAA di Varese in data 24/11/2016 n. prot. 57884/2016 – precisa -. Il principio di cassa è valido per le società sportive in regime forfetario ai soli fini fiscali, mentre da un punto di vista contabile il bilancio è sempre redatto secondo il principio della competenza (prova ne sia che si è adottato lo schema di bilancio CEE con relativa nota integrativa e deposito in forma XBRL presso la CCIAA). Anche ammesso che si sia dovuto applicare il principio di cassa (interpretazione come detto errata), ciò avrebbe comportato un aggravio di costi nella gestione successiva, in cui secondo tale principio sarebbero arrivate le fatture relative alla gestione precedente. Appare quindi più corretto, sia da un punto di vista contabile che nei riguardi dei soci, aver imputato al bilancio al 30.6.2016 tutti i costi che facevano capo a tale gestione. Non capisco perché sarebbe stato preferibile avere nel nuovo bilancio anche i costi (ed i relativi debiti), della passata gestione. Le rimanenze non sono state messe “a tappo”, ma rappresentano il valore delle divise ed attrezzature rimaste alla chiusura dell’esercizio. Dato poi che il reddito delle società sportive dilettantistiche si determina in misura forfetaria, sulla base dei ricavi da sponsorizzazione, non capisco tutto il pistolotto sulla contentezza o meno del fisco: le tasse sono indipendenti dal risultato dell’esercizio.

Le sue parole sono subito rimbalzate e poco dopo è arrivata la risposta, come commento, del commercialista Andrea Donnini che ha voluto smentire e precisare: ” Il bilancio è stato depositato presso la CCIAA di Varese in data 24/11/2016 n. prot. 57884/2016 – precisa -. Il principio di cassa è valido per le società sportive in regime forfetario ai soli fini fiscali, mentre da un punto di vista contabile il bilancio è sempre redatto secondo il principio della competenza (prova ne sia che si è adottato lo schema di bilancio CEE con relativa nota integrativa e deposito in forma XBRL presso la CCIAA). Anche ammesso che si sia dovuto applicare il principio di cassa (interpretazione come detto errata), ciò avrebbe comportato un aggravio di costi nella gestione successiva, in cui secondo tale principio sarebbero arrivate le fatture relative alla gestione precedente. Appare quindi più corretto, sia da un punto di vista contabile che nei riguardi dei soci, aver imputato al bilancio al 30.6.2016 tutti i costi che facevano capo a tale gestione. Non capisco perché sarebbe stato preferibile avere nel nuovo bilancio anche i costi (ed i relativi debiti), della passata gestione. Le rimanenze non sono state messe “a tappo”, ma rappresentano il valore delle divise ed attrezzature rimaste alla chiusura dell’esercizio. Dato poi che il reddito delle società sportive dilettantistiche si determina in misura forfetaria, sulla base dei ricavi da sponsorizzazione, non capisco tutto il pistolotto sulla contentezza o meno del fisco: le tasse sono indipendenti dal risultato dell’esercizio.

Il debito per Iva era ben noto e gestito in modo da definirlo in sede di ravvedimento operoso. Per quanto riguarda le quote, mi risulta che nessuno dei soci, né passati né presenti, abbia effettuato tutti i versamenti richiesti, ma anzi…”.

Non finisce qui perché in seguito è intervenuto, sempre nei commenti, il vicepresidente Aldo Taddeo: “Scusa Andre io mi ricordo soltanto che ho chiesto più volte documentazione senza riceverla e due settimane dopo che sono entrato non ti ho più visto” il suo ultimo commento.

Qualche minuto fa la controrisposta di Colombo: “Sulle appostazioni contabili di una società che chiude il Bilancio il 30.06 invece che il 31.12 seguendo stagione sportiva e non anno solare possiamo discuterne con punti di vista diversi. Ma è vero ciò che hai scritto che bisogna essere corretti e competenti, sempre, anche ad esempio quando ci si fa nominare e si fanno nominare altri nel cda di una società senza averne i requisiti, per non esporre nessuno a pessime figure… Buona giornata e buon lavoro”.

Al prossimo episodio.

Elisa Cascioli